初级会计网校

初级会计网校加权平均资本成本

2012-09-15 11:57:45 来源: 会计网zgkw.org

重要考点:加权平均资本成本

考频:★★★ 内容要求必须掌握,相关内容需背诵,熟记于心。

(一)加权方案的选择

加权平均资本成本的计算有三种加权方案可供选择:账面价值加权、实际市场价值加权和目标资本结构加权。如果企业向目标资本结构发展,目标资本结构加权是最有意义的。

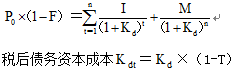

(二)发行成本的影响

1.债务的发行成本

如果在估计债务资本成本时考虑发行费用,则需要将其从筹资额中扣除,此时,债务的税前资本成本 应使下式成立:

2.普通股的发行成本

新发行普通股的资本成本,也被称为外部权益资本成本,新发行普通股会发生发行成本,所以,它比留存收益进行再投资的内部权益资本成本要高一些。

如果将筹资费用考虑在内,新发行的普通股资本成本的计算公式为:

![]()

(三)影响资本成本的因素

1.外部因素:利率、市场风险溢价和税率。

2.内部因素:资本结构、股利政策和投资政策。