ГѕМЖЛсМЦЭјаЃ

ГѕМЖЛсМЦЭјаЃГЄЦкЙЩШЈЭЖзЪШЈвцЗЈКЫЫу

живЊПМЕуЃКГЄЦкЙЩШЈЭЖзЪШЈвцЗЈКЫЫу

ЁЁЁЁПМЦЕЃКЁяЁяЁя ФкШнвЊЧѓБиаыеЦЮеЃЌЯрЙиФкШнашБГЫаЃЌЪьМЧгкаФЁЃ

ЁЁЁЁ1. ГѕЪМЭЖзЪГЩБОЕФЕїећ

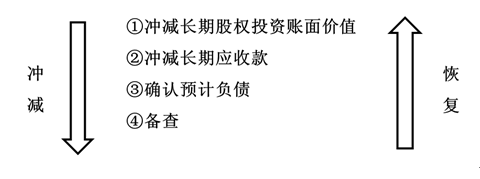

ЁЁЁЁГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБОДѓгкЭЖзЪЪБгІЯэгаБЛЭЖзЪЕЅЮЛПЩБцШЯОЛзЪВњЙЋдЪМлжЕЗнЖюЕФЃЌВЛЕїећГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБО;ГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБОаЁгкЭЖзЪЪБгІЯэгаБЛЭЖзЪЕЅЮЛПЩБцШЯОЛзЪВњЙЋдЪМлжЕЗнЖюЕФЃЌгІАДЦфВюЖюЃЌНшМЧ“ГЄЦкЙЩШЈЭЖзЪ——ГЩБО”ПЦФПЃЌДћМЧ“гЊвЕЭтЪеШы”ПЦФПЁЃ

ЁЁЁЁ2.ЭЖзЪЫ№вцЕФШЗШЯ

ЁЁЁЁЭЖзЪЦѓвЕШЁЕУГЄЦкЙЩШЈЭЖзЪКѓЃЌгІЕБАДеегІЯэгаЛђгІЗжЕЃЕФБЛЭЖзЪЕЅЮЛЪЕЯжЕФОЛРћШѓЛђЗЂЩњОЛПїЫ№ЕФЗнЖюЃЌЕїећГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕЃЌВЂШЗШЯЮЊЕБЦкЫ№вцЁЃЭЖзЪЦѓвЕАДееБЛЭЖзЪЕЅЮЛаћИцЗжХЩЕФРћШѓЛђЯжН№ЙЩРћМЦЫугІЗжЕУЕФВПЗжЃЌЯргІМѕЩйГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕЁЃ

ЁЁЁЁ(1)БЛЭЖзЪЕЅЮЛЪЕЯжОЛРћШѓ

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪ——Ы№вцЕїећ

ЁЁЁЁЁЁЁЁДћЃКЭЖзЪЪевц

ЁЁЁЁ(2)БЛЭЖзЪЕЅЮЛЗЂЩњОЛПїЫ№

ЁЁЁЁНшЃКЭЖзЪЪевц

ЁЁЁЁЁЁЁЁДћЃКГЄЦкЙЩШЈЭЖзЪ——Ы№вцЕїећ

ЁЁЁЁВЩгУШЈвцЗЈКЫЫуЕФГЄЦкЙЩШЈЭЖзЪ,дкШЗШЯгІЯэгаЛђгІЗжЕЃБЛЭЖзЪЕЅЮЛЕФОЛРћШѓЛђОЛПїЫ№ЪБ,дкБЛЭЖзЪЕЅЮЛеЫУцОЛРћШѓЕФЛљДЁЩЯ,гІПМТЧвдЯТвђЫиЕФгАЯьНјааЪЪЕБЕїећ:

ЁЁЁЁ(1)БЛЭЖзЪЕЅЮЛВЩгУЕФЛсМЦеўВпМАЛсМЦЦкМфгыЭЖзЪЦѓвЕВЛвЛжТЕФ,гІАДЭЖзЪЦѓвЕЕФЛсМЦеўВпМАЛсМЦЦкМфЖдБЛЭЖзЪЕЅЮЛЕФВЦЮёБЈБэНјааЕїећЁЃ

ЁЁЁЁ(2)вдШЁЕУЭЖзЪЪББЛЭЖзЪЕЅЮЛЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕФЙЋдЪМлжЕЮЊЛљДЁМЦЬсЕФелОЩЖюЛђЬЏЯњЖюЃЌвдМАгаЙизЪВњМѕжЕзМБИН№ЖюЕШгыеЫУцМлжЕДІРэЕФВюЖюЕШЖдБЛЭЖзЪЕЅЮЛОЛРћШѓНјааЕїећЁЃ

ЁЁЁЁ(3)ЭЖзЪЦѓвЕдкВЩгУШЈвцЗЈШЗШЯЭЖзЪЪевцЪБЃЌгІЕжЯћгыЦфСЊгЊЦѓвЕМАКЯгЊЦѓвЕжЎМфЗЂЩњЕФЮДЪЕЯжФкВПНЛвзЫ№вцЁЃИУЮДЪЕЯжФкВПНЛвзМШАќРЈЫГСїНЛвзвВАќРЈФцСїНЛвзЁЃ

ЁЁЁЁ3.ШЁЕУЯжН№ЙЩРћЛђРћШѓЕФДІРэ

ЁЁЁЁНшЃКгІЪеЙЩРћ

ЁЁЁЁЁЁЁЁДћЃКГЄЦкЙЩШЈЭЖзЪ——Ы№вцЕїећ

ЁЁЁЁНшЃКвјааДцПю

ЁЁЁЁЁЁЁЁДћЃКгІЪеЙЩРћ

ЁЁЁЁ4.ГЌЖюПїЫ№ЕФШЗШЯ

ЁЁЁЁдкШЗШЯгІЗжЕЃБЛЭЖзЪЕЅЮЛЗЂЩњЕФОЛПїЫ№ЪБЃЌгІАДвдЯТЫГађНјааЕїећЃК

ЁЁЁЁ5.БЛЭЖзЪЕЅЮЛГ§ОЛЫ№вцвдЭтЫљгаепШЈвцЕФЦфЫћБфЖЏ

ЁЁЁЁЭЖзЪЦѓвЕЖдгкБЛЭЖзЪЕЅЮЛГ§ОЛЫ№вцвдЭтЫљгаепШЈвцЕФЦфЫћБфЖЏЃЌАДееГжЙЩБШР§ШЗШЯЙщЪєгкБОЦѓвЕЕФВПЗжгІЕБЕїећГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕВЂМЦШыЫљгаепШЈвцЁЃ

ЁЁЁЁдкГжЙЩБШР§ВЛБфЕФЧщПіЯТЃЌБЛЭЖзЪЕЅЮЛГ§ОЛЫ№вцвдЭтЫљгаепШЈвцЕФЦфЫћБфЖЏЃЌЦѓвЕАДГжЙЩБШР§МЦЫугІЯэгаЕФЗнЖюЃЌНшМЧЛђДћМЧ“ГЄЦкЙЩШЈЭЖзЪ——ЦфЫћШЈвцБфЖЏ”ПЦФПЃЌДћМЧЛђНшМЧ“зЪБОЙЋЛ§——ЦфЫћзЪБОЙЋЛ§”ПЦФПЁЃ

ЁЁЁЁ6.ЙЩЦБЙЩРћЕФДІРэ

ЁЁЁЁБЛЭЖзЪЕЅЮЛЗжХЩЕФЙЩЦБЙЩРћЃЌЭЖзЪЦѓвЕВЛзїеЫЮёДІРэЃЌЕЋгІгкГ§ШЈШезЂУїЫљдіМгЕФЙЩЪ§ЃЌвдЗДгГЙЩЗнЕФБфЛЏЧщПіЁЃ

TagsЃКГЄЦкЙЩШЈЭЖзЪШЈвцЗЈКЫЫу

- ЕнбгЫљЕУЫАИКеЎЕФШЗШЯКЭМЦСП

- ЯТСаЙигкЙЬЖЈзЪВњДІжУЕФЫЕЗЈжаЃЌе§ШЗЕФга

- ЯТСаЙигкЮоаЮзЪВњбаЗЂжЇГіЕФЫЕЗЈжаЃЌе§ШЗЕФга

- ГЄЦкЙЩШЈЭЖзЪВЩгУГЩБОЗЈКЫЫуЪБЃЌЯТСаИїЯюПЩФмЛсв§Ц№ГЄЦк...

- ЯТСаЪєгкГЄЦкЙЩШЈЭЖзЪШЈвцЗЈКЫЫуЕФга

- ГЄЦкЙЩШЈЭЖзЪШЈвцЗЈКЫЫуЪБЃЌБЛЭЖзЪЦѓвЕаћИцЗжХфЯжН№ЙЩРћ

- ЙигкГЄЦкЙЩШЈЭЖзЪШЈвцЗЈКЫЫуЕФЫЕЗЈжаЃЌе§ШЗЕФЪЧ

- ГЄЦкЙЩШЈЭЖзЪШЈвцЗЈКЫЫуЃЌЕББЛЭЖзЪЕЅЮЛЗЂЩњОЛПїЫ№ЪБЃЌПЩФмДћМЧЕФПЦФПга